从chatGPT横空出世的那一刻,所有人都不会怀疑新一轮AI浪潮已经到来。

然而相比于宏大的叙事与蓝图,市场更关注的是:到底能不能诞生超级应用、商业怎么落地、高昂的训练成本和推理成本是否能够盈利。新一轮生成式AI所面临的质疑,甚至相比于上一代以CV为主的AI四小龙还要多。

而最新的消息是the information报道,2024年OpenAI或产生50亿美元的亏损,一时之间市场震惊,唱衰者似乎也找到了新的证据:连行业龙头OpenAI都不挣钱。

50亿亏损如何产生?

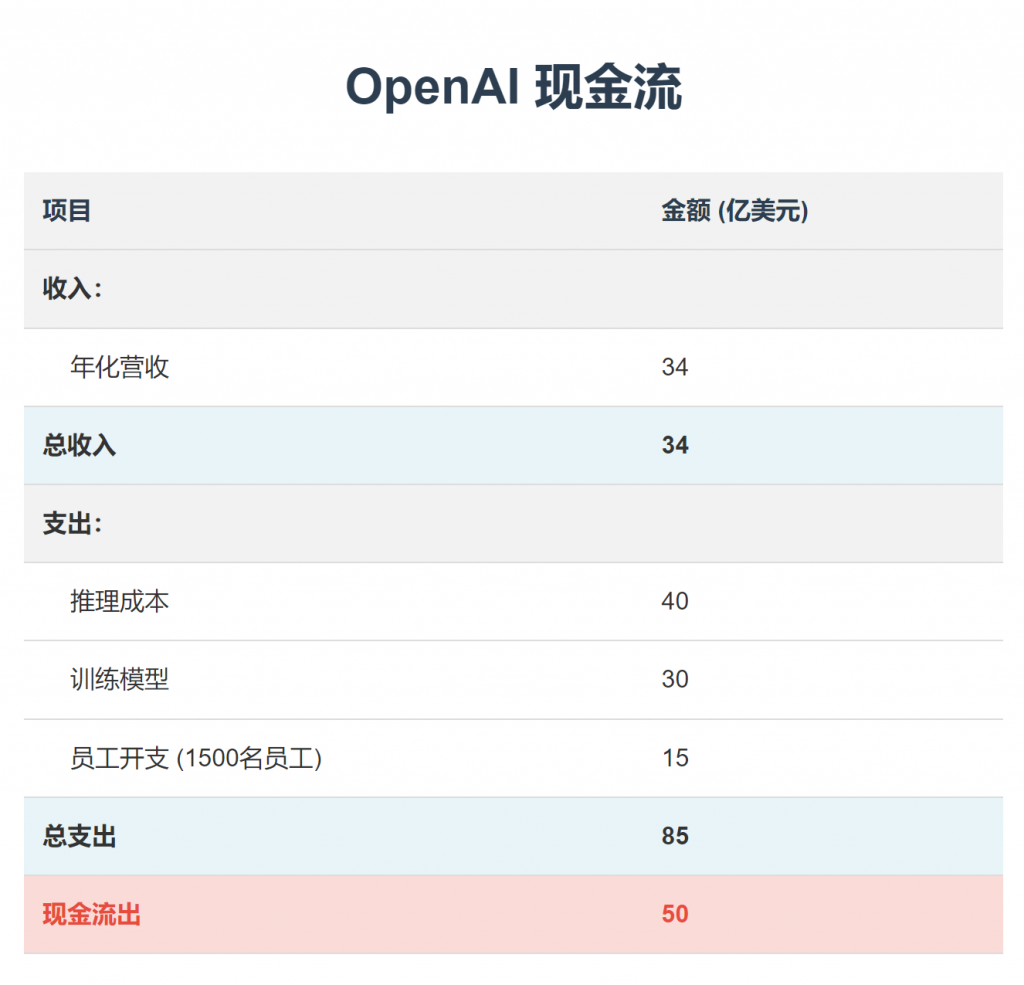

先来看看The information究竟讲了什么。这篇文章对于OpenAI的核心财务数据进行了测算,要点如下图所示:

- 收入端目前最新数据是年化营收将达到34亿美元;

- 支出端则达到了85亿美元,其中推理成本40亿美元、训练成本30亿美元、1500名员工开支15亿美元。

- 收支相抵也就是现金流支出将会达到50亿美元。

值得注意的是,目前OpenAI的34亿美元年营收,还不足以覆盖chatGPT运行的推理成本。the information在文章中解释,这主要是因为有大量的免费用户使用chatGPT,产生了巨大的服务器推理开支。chatGPT目前的日活跃用户超过1亿,大多数都是免费用户。

50亿美元亏损的估算,靠谱吗?

由于OpenAI是一家非上市公司,这些财务数据未经审计,很难判别其真假。the information这家媒体一直以来可信度很高。这篇文章可能存在的问题有两点:

- 混淆了现金流和亏损之间的区别:OpenAI训练上投入的30亿美元是为了GPT 5下一代模型准备的,训练完成之后是形成模型权重的数据资产,不应当计入当期的支出形成亏损。

- 推理成本存在较大变数:推理成本的计算是基于OpenAI占用大约30万张A100进行估算的,the information在这篇文章当中也承认随着新模型的推出、模型推理效率的优化,推理成本会大幅度下降。媒体获取信息,也会存在一个滞后期,GPT 4o、GPT 4o mini这些新模型的引入也会显著影响推理成本和服务器规模。

不过总体来说,50亿美元应该是今年的现金流支出,大致靠谱。

我为什么反而乐观?

然而,即便这篇文章的财务数据均为真,我反而对OpenAI未来盈利的前景感到乐观。

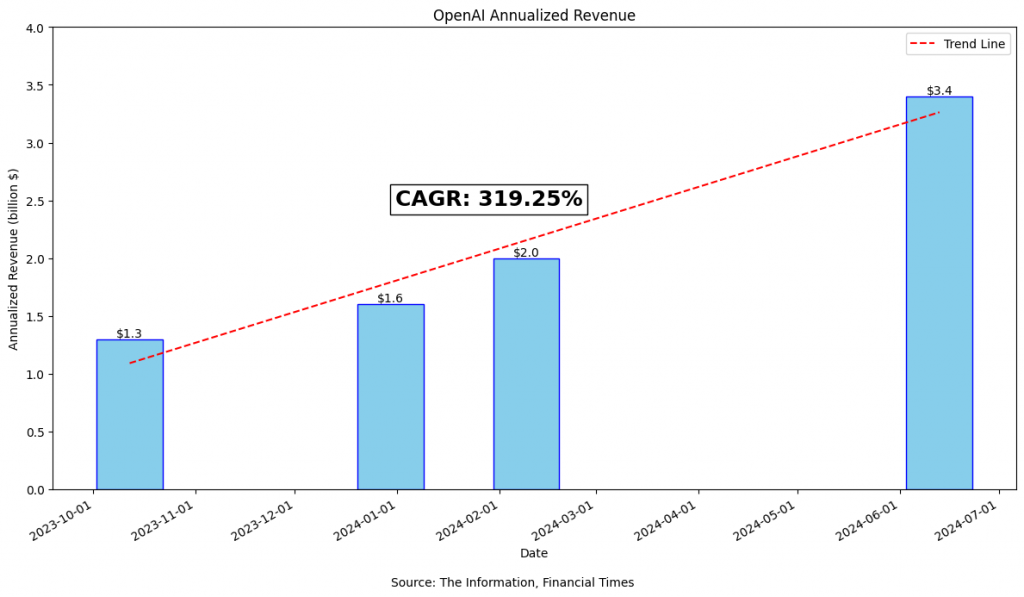

过去一年时间,不到一年的时间,OpenAI的年化收入ARR(用当月收入乘以12推算全年营收)从13亿美元快速增长到了34亿美元,年均复合增长率达到了319%。

如果营收每年增长3倍的趋势延续,到2025年年中OpenAI的年营收达到100亿美元,就足以覆盖目前的开支。

即便不对每年增长3倍做外推,OpenAI也即将营业利润为正。叫做营业利润,就是用营收减去边际成本,是衡量公司财务非常重要的指标。如果营业利润为正,多余的营业利润可以去摊销之前的研发成本和固定投入。

在OpenAI这个例子里面,那就是OpenAI能不能覆盖chatGPT运行的边际成本——40亿美元的推理成本。34亿年营收距离40亿美元的推理成本仅仅一步之遥。

OpenAI收入增长动能仍在

OpenAI的收入增长目前来看远远没有见顶。增长的动能主要来自于新模型发布带来的能力提升、模型降价之后需求弹性的释放、个人会员的转化、企业用户渗透率的不断提高。

如果未来GPT 5发布,营收的增长将会更加迅猛。而即便是2023年10月至今,OpenAI的GPT 4o相比于GPT 4 Turbo没有大的能力提升,营收依然增长了三倍。这部分是由于API持续降价,需求弹性带来的红利。

而AI在企业端的渗透率正在不断提高——OpenAI的COO在接受Bloomberg采访时透露,企业用户从2024年1月的15万,增长到了4月的60万人,增长速度喜人。2023年个人用户开会员体验chatGPT的能力,2024年企业出于数据安全的考虑则会采购企业版或是采购API进行数据的统一管理。

如果我们对于OpenAI的营收上限做一个估算,转化1亿会员为界,个人用户20美元一个月,营收也在200亿美元一年。总体来说,OpenAI的营收远未见顶。

![]()