文章主要结论:

- 中国个人电脑市场受惠于补贴, 全球个人电脑市场在2024H2在中国区带动下或录得超预期增长;

- 原有个人电脑市场的在线办公周期、存量替换周期或将受到此番补贴政策的明显扰动,2025Q1开始由于补贴退坡或将大幅下跌。

- 相关投资标的惠普(HPQ)、联想集团(00992)受到此轮扰动,2024H2股价或有望显著回升,2025Q1业绩或将显著不及预期。个人电脑产业链如西部数据(WDC) 也可纳入观察。

家电补贴纳入个人电脑,市场热度攀升

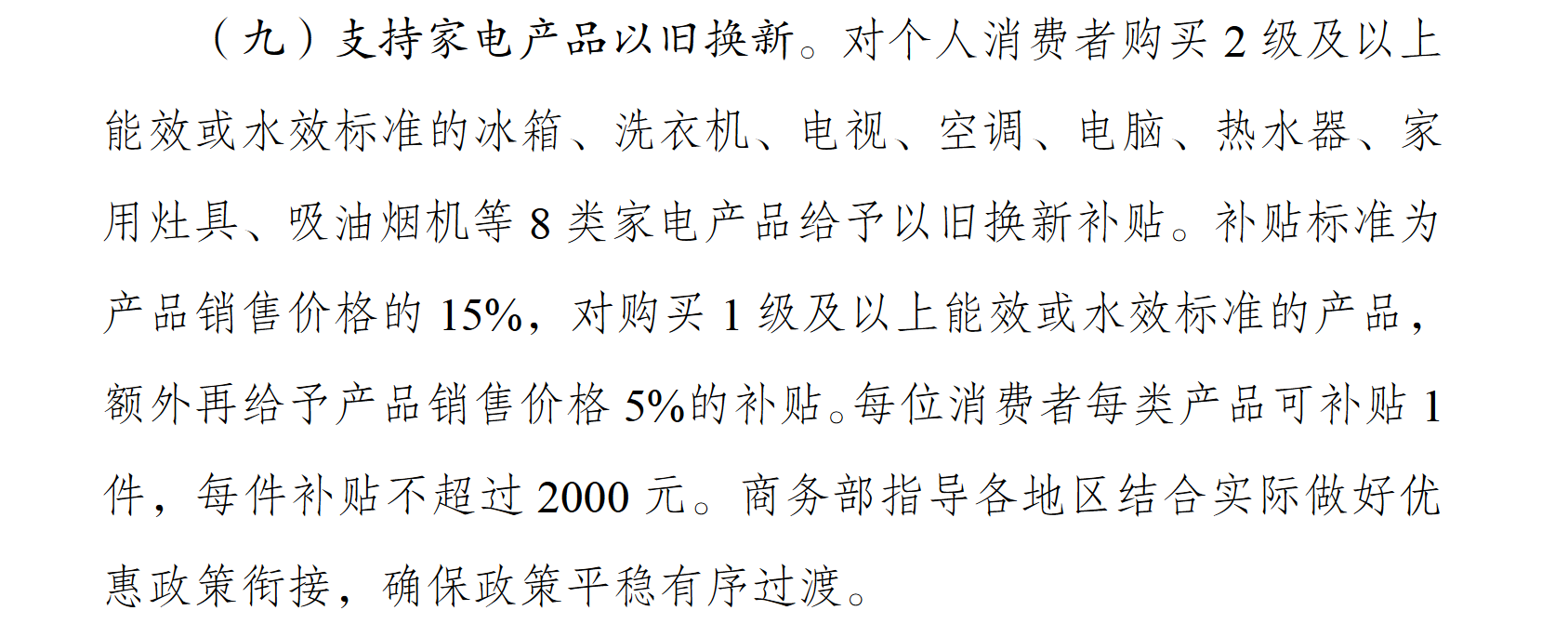

2024年8月,中国消费品以旧换新的补贴活动正式落地生效。

值得注意的是,第九条支持家电产品以旧换新种,除了纳入冰箱、洗衣机、电视等传统意义上的家用电器外,还将电脑纳入其中。这一举措与2008年将电脑纳入家电下乡较为类似。

查询电商平台可知,大多数笔记本电脑和台式机整机,均已纳入补贴范围,直接八折,补贴封顶为2000元。数码类博主的相关话题讨论来看,反响热烈。

此轮补贴条件宽松,京东平台并不强制要求提交旧机,线下渠道换新所需要提交的旧家电也并不严格限定,实际购买体验基本等同直接发放八折消费券。

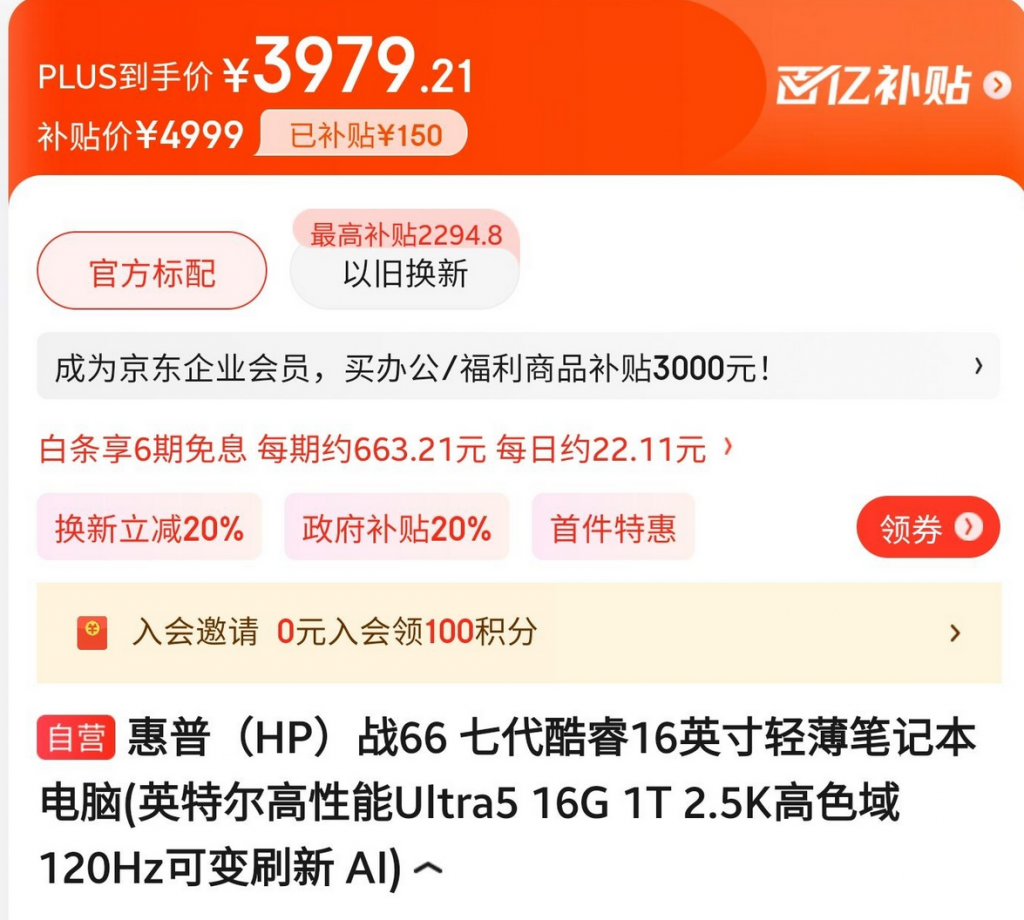

笔者常年观察笔记本电脑市场。笔记本电脑市场产品等级划分严格,常规轻薄本在3K、4K、5K价位段的规格参数、用料做工、使用体验都有着极大的不同。此次补贴8折的力度,导致笔记本电脑直接下降一个价位段,对于需求的提振作用明显。

以惠普战66为例,3999的价格即可买到一线厂商正代英特尔酷睿处理器、2.5K高分辨率屏幕的产品。而热门主力产品Thinkbook 14+在叠加补贴后,价格从原先的5999降低至4800,吸引力大幅增强。

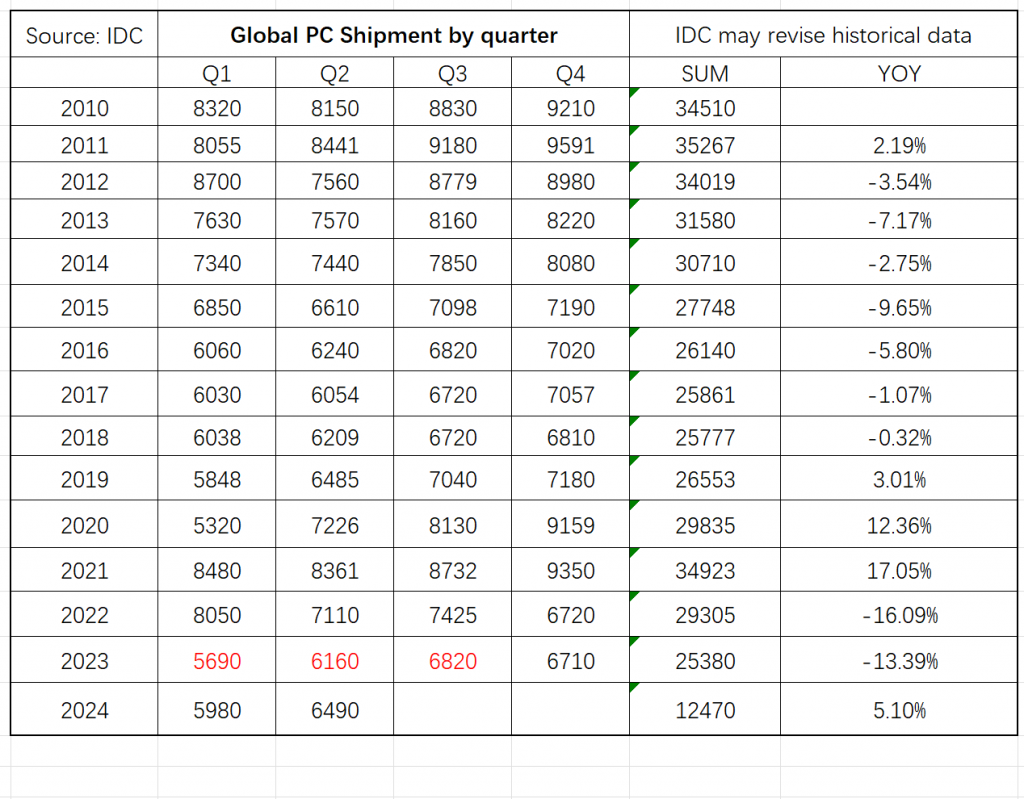

2024年以来,中国个人电脑市场持续萎靡。市场监测机构IDC的数据显示:2024年第二季度全球出货量达到6,490万台,同比增长3%。尽管整体市场得益于与2023年较低数据的有利比较,但中国的PC市场仍处于疲软态势。除中国外,全球出货量同比增长超过5%。

据此测算,2024年上半年中国笔记本电脑市场的同比下滑幅度在5%左右。但补贴开启后,电商平台一举扭转下滑,叠加开学季、暑促等传统旺季,环比增长超出传统季节性。

综合当前获取的电商平台高频数据和厂商反馈,笔者预期2024年下半年中国区个人电脑同比增长或超过20%,一举扭转上半年的颓势。

个人电脑市场固有周期与补贴政策扰动测算

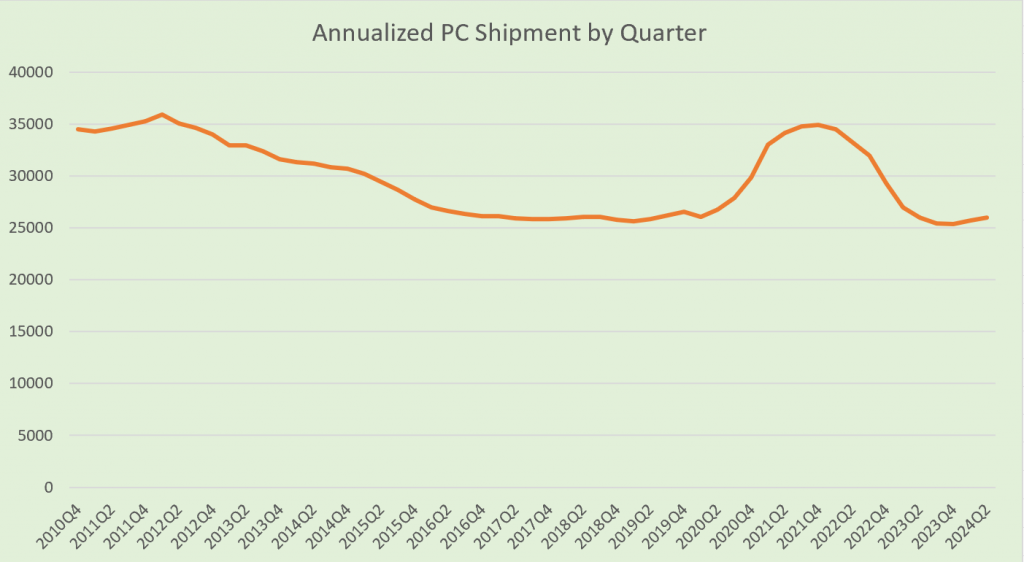

近十年以来,全球个人电脑市场经历了3大周期——存量替换周期、在线办公周期、疫情化债期。此次中国消费品以旧换新或将带来超过1000万台的周期扰动。

存量替换的大背景:2012年以后,智能手机逐渐取代个人电脑,成为用户联网的主要入口。个人电脑逐渐退化为生产力工具,而非内容消费工具,用户基数大幅降低。PC由此市场开启长达7年时间的下行周期,进入存量替换模式,均价下跌、换机周期延长。

在线办公周期:到2020年,由于COVID-19导致的封锁,在线办公需求激增,个人电脑市场迎来了十年一遇的罕见大幅增长。若以四个季度滚动出货量计算,2021年一度迎来3.5亿台的出货量峰值,几乎持平2011年的巅峰。

化债期:2022年,随着主要经济体逐渐解封,在线办公需求大幅收缩。COVID-19期间以个人电脑为主要办公工具的用户“应买尽买”,个人电脑市场进入“化债期”。到2023年,个人电脑市场出货量重新下跌至2.5亿台,较前述巅峰回落近一亿台。

2024年开始起,个人电脑市场仍然处在化债期,不过也逐步进入缓慢恢复,同比增幅约为5%。

疫情期间卖出的“超额”PC约为1.5亿台,主要在2020-2021年间销售。个人电脑换机周期约为4.5年,2024年开始起将逐步进入替换周期,或在2025-2026年形成与2021-2021年相对应的“回波”。

此轮中国以旧换新补贴,将大幅度加速原有的化债周期,使得消费者在2024年选择依靠补贴提前购置新机。补贴总额为1500亿,若个人电脑占据其中100亿,也将带动500-1000万的个人电脑换机。换机集中在1-2个季度内,或造成同比增速超过20%。中国占全球个人电脑市场的20%,单季度将带来5个百分点以上的扰动。

2024年8月下旬,各地逐步落实补贴。三季度仅剩下一个月时间,以旧换新补贴的主要效应不会落在Q3。但随着2024Q4叠加双十一、双十二等传统促销旺季,个人电脑市场或将“锦上添花”,录得更加喜人的增速。

不过随着补贴在2024年12月31日结束,2025年一季度的财政悬崖效应将更为明显。一季度属于个人电脑市场的传统淡季。中国补贴换新政策使得有更换设备需求的消费者“应换尽换”,2025Q1将呈现出淡季更淡的特征,同比录得大幅下跌。

相关投资标的

中国消费品以旧换新政策实施后,个人电脑市场尚未充分Price in。主要PC厂商并未更新其指引,可以提前部署相关投资标的,并运用期权以2025Q1业绩的下滑。

中国个人电脑市场的此番扰动,对于各大个人电脑厂商业绩将会有直接影响。

联想占据中国40%的市场份额,此轮补贴活动后的高频数据显示联想增长喜人,有望进一步突破50%份额。

联想个人电脑同比增速在最新一个季度录得6.5%,叠加补贴后增速应当更为喜人。此外联想财报显示服务器部门同比增长65%、平板与手机业务增长幅度超过20%,联想集团整体业绩或有较大幅度提振作用。不过笔者观察联想股价有财报后大跌的典型特征,建议提前获利了结。

惠普此前在中国区深受需求不振的影响。此次消费者以旧换新对于惠普将会有直接提振作用。惠普最新一份财报的个人电脑部门同比增长5%,此番中国消费品以旧换新补贴后或有明显加速。

由于戴尔已经基本退出中国市场,无需考虑以旧换新政策对戴尔的影响。

此外,个人电脑产业链也可进行适当布局。如存储板块西部数据。存储本身已处在恢复周期内,随着个人电脑板块超预期复苏与随后可预见的疲软,西部数据股价或将呈现显著周期性波动。

风险提示

此轮以旧换新政策对于个人电脑市场周期的重塑,仍受制于诸多不确定性。最大的不确定性是中国个人电脑市场的超预期疲软。所谓“补贴了我也不买”情况仍有可能发生。

个人电脑市场除了面向消费者群体外,大量依靠商用公司采购。当前中国商业环境超预期收缩,个人消费者的购买或无法抵消商用需求的下跌

![]()