各大PC厂商都在热推所谓的AI PC:联想赶在618之前发布了旗下的联想小天智能体,电商平台上在售的所有电脑产品都贴上了AI二字,微软也定义了Copilot+ PC准备大干一场。在二级市场,AI PC概念股不断爆炒,各大券商的研报都在煞有介事地分析AI PC如何能够提振行业,达到赋能效果。

然而,个人电脑行业自身自有周期。AI PC再怎么说本质也是PC(Personal Computer)。当前个人电脑市场仍处在疫情超卖的“化债期”、需求下行的长周期趋势之中。指望AI,尤其是端侧的AI能力挽救个人电脑市场的颓势,无异于痴人说梦。

市场乍暖还寒

2024年开年,个人电脑市场乍暖还寒。一季度全球个人电脑市场出货5998万台,同比增长5.1%,一度让部分市场人士认为个人电脑市场走出了疫情超卖后的低谷期。然而,时间进入到了6月,冰冷的现实给给整个行业上了一课。

AI PC非但没有带来想象中的热销,整个PC市场的销量仍然在持续低迷。据行业内人士透露,2024年618电商平台的笔记本电脑销量同比跌幅各家都超过了20%,甚至是腰斩的水平。2024年一季度,中国笔记本电脑市场下跌12%,618这一跌幅非但没有收敛,反而扩大。

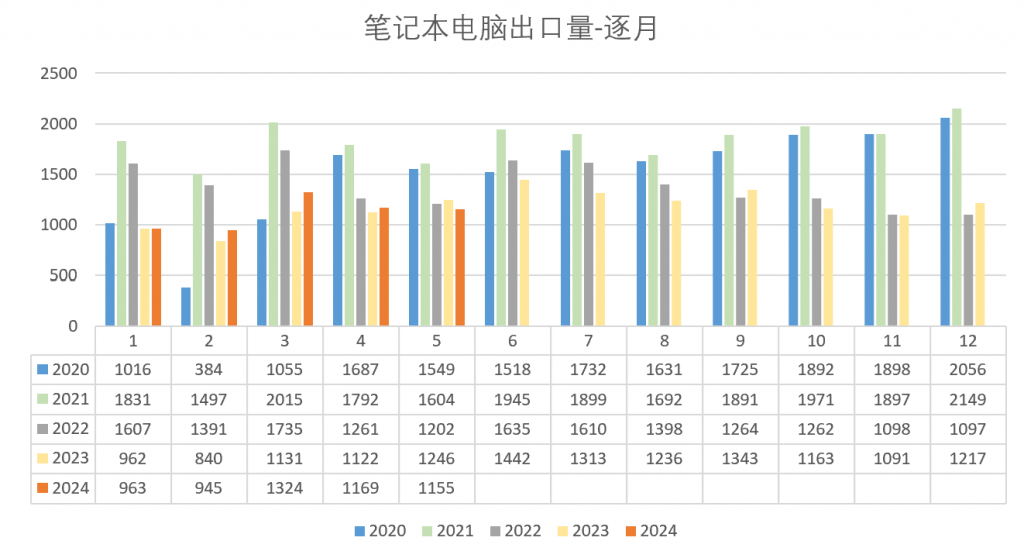

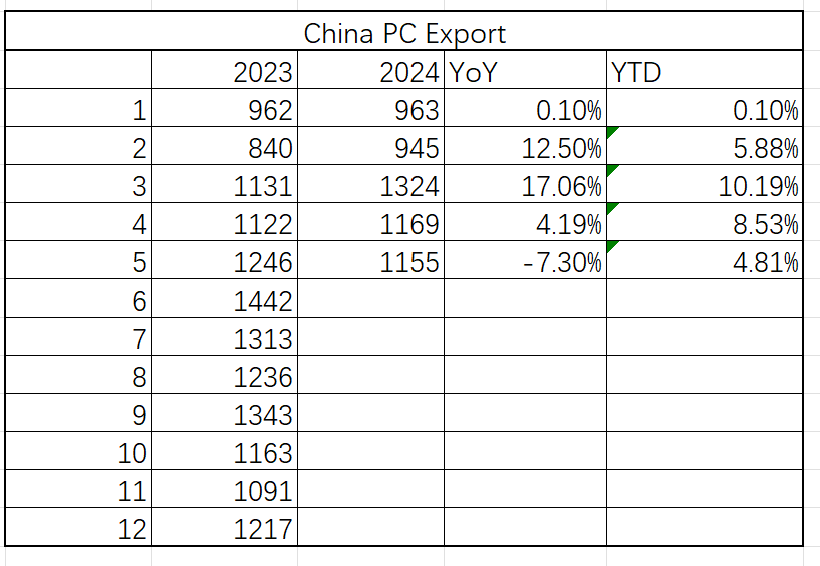

内需不振的同时,外需也并不好。根据海关总署相关数据,2024年5月,中国笔记本电脑出口量录得1155万台,同比下跌7.3%;今年开年至今,首次出口转负。

此前的2024年3月同比增长17%,市场一度预期全年个人电脑市场将要回暖。5月当月的大幅下跌,带动全年累计增速仅为5%不到。

整个PC个人电脑市场总量下滑的前提之下,讲AI PC无疑是可笑的。这就变成了类似于汽车市场的存量市场替代与博弈,而非增量。

PC周期:长期下降趋势不变、疫情化债尚未结束

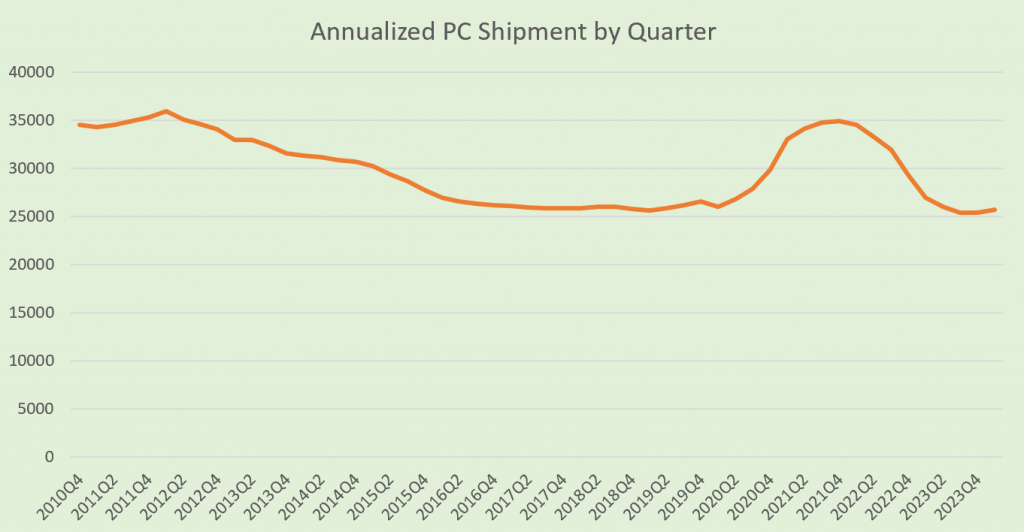

PC市场从2011年之后就进入了连续下降期,智能手机逐渐成为娱乐主力,个人电脑作为专业生产力设备,只在办公环境下使用,使用频率大幅下跌。2020-2021年,由于疫情在线办公需求暴增,PC市场迎来了久违的反弹,年度出货量一度接近2011年3.5亿台的巅峰。

但疫情过后,在此期间超卖的产品,无论是个人消费者还是企业都不会在短期内更新换代。由此疫情期间的PC超卖,形成了一项“债务”,需要未来几年时间才能够消化。

双重周期叠加之下,个人电脑市场在2024年的复苏只会是弱复苏。若按照正常笔记本电脑换机的频率为5年一换,2025年才会迎来疫情期间“超售”产品的替换浪潮。即便最最最乐观预测之下,2024年下半年,新一轮换机周期才会开始。AI PC在个人电脑行业的大周期之下,影响微乎其微。

AI PC不会影响个人电脑市场的总量和均价

对于AI PC,有两个关键问题需要回答:AI PC是否会影响个人电脑市场的总出货量?是否会提高个人电脑市场的均价?

本轮AI浪潮,是以OpenAI推出聊天机器人chatGPT为起点全面开始的。从用户心智与大众认知来说,chatGPT就是本轮AI最具代表性的标志。

AI PC以个人电脑自身具备AI能力作为特色,更强调端侧的AI能力。由于个人电脑端的算力限制,所运行的模型大小和能力都将弱于云端。无论是在本地运行大语言模型,还是通过本地信息RAG,都远不及云端。云端AI在OneDrive当中进行信息检索RAG尚未实现,用本地模型更弱的能力运行无异于异想天开。

AI PC不能改变PC作为生产力工具的使用属性本质,而只是生产力的强化和延申。在不改变当前个人电脑作为办公生产力主要用途属性的前提下,AI PC给整个个人电脑市场带来的总量不会有提升。

目前芯片厂商与OEM都将AI能力作为高端本特性,使得早期AI PC的均价较高。但随着AI PC的普及,也将会逐步降低到所有价位段的产品。AI PC不会显著提高整个PC市场的均价。

![]()